Marc Maraví | 07/10/2022

El objetivo de este análisis es proporcionar datos útiles a través de una comparativa financiera del sector hotelero para que cada empresa pueda ubicarse en relación a la muestra de sus competidores

De esta forma, esperamos que el informe les pueda servir de ayuda para plantearse objetivos de mejora en la gestión de sus respectivas empresas, contribuyendo, con nuestro pequeño granito de arena, al crecimiento y fortalecimiento de la economía española. Los datos presentados corresponden al ejercicio 2020 y han sido obtenidos de las Cuentas Anuales presentadas en el Registro Mercantil.

DESCARGA EL INFORME COMPLETO

Descubre algunos de nuestros servicios

Consultoría empresarial |

CFO externo |

Valoración de empresas |

Principales conclusiones: Sector Hotelero

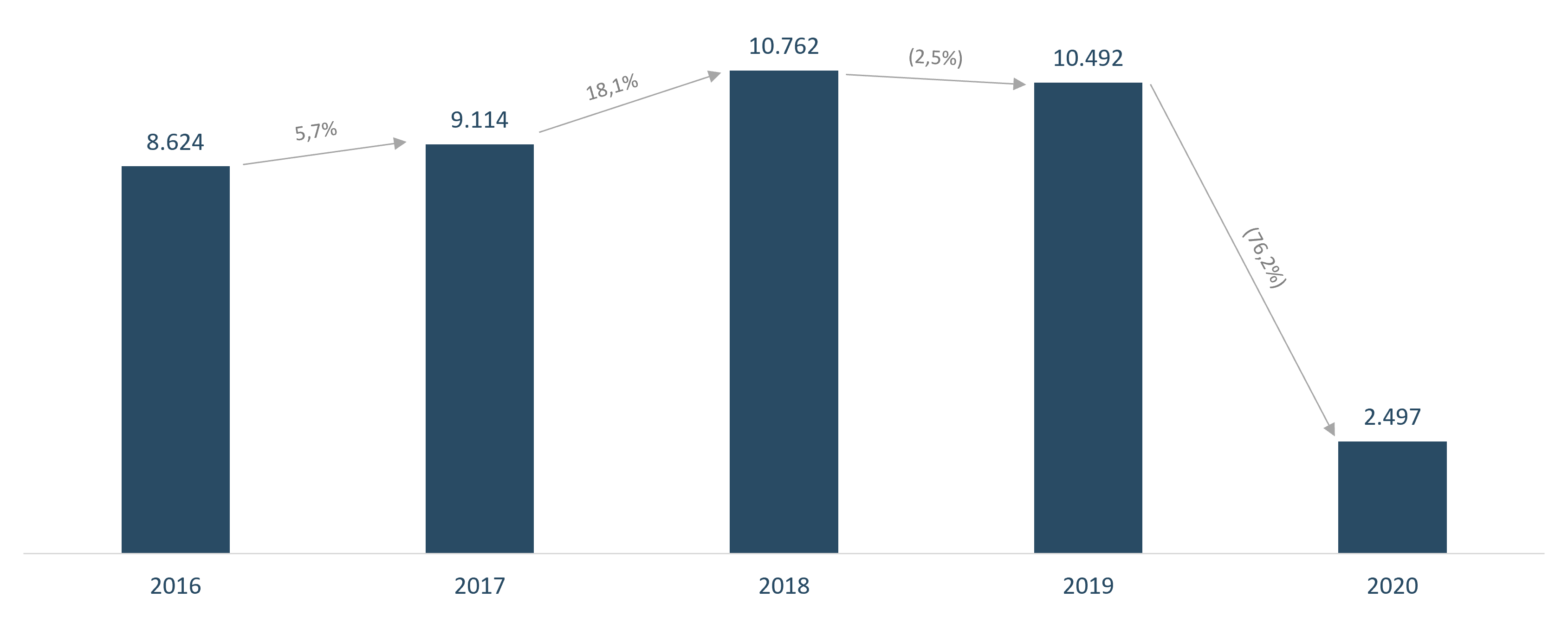

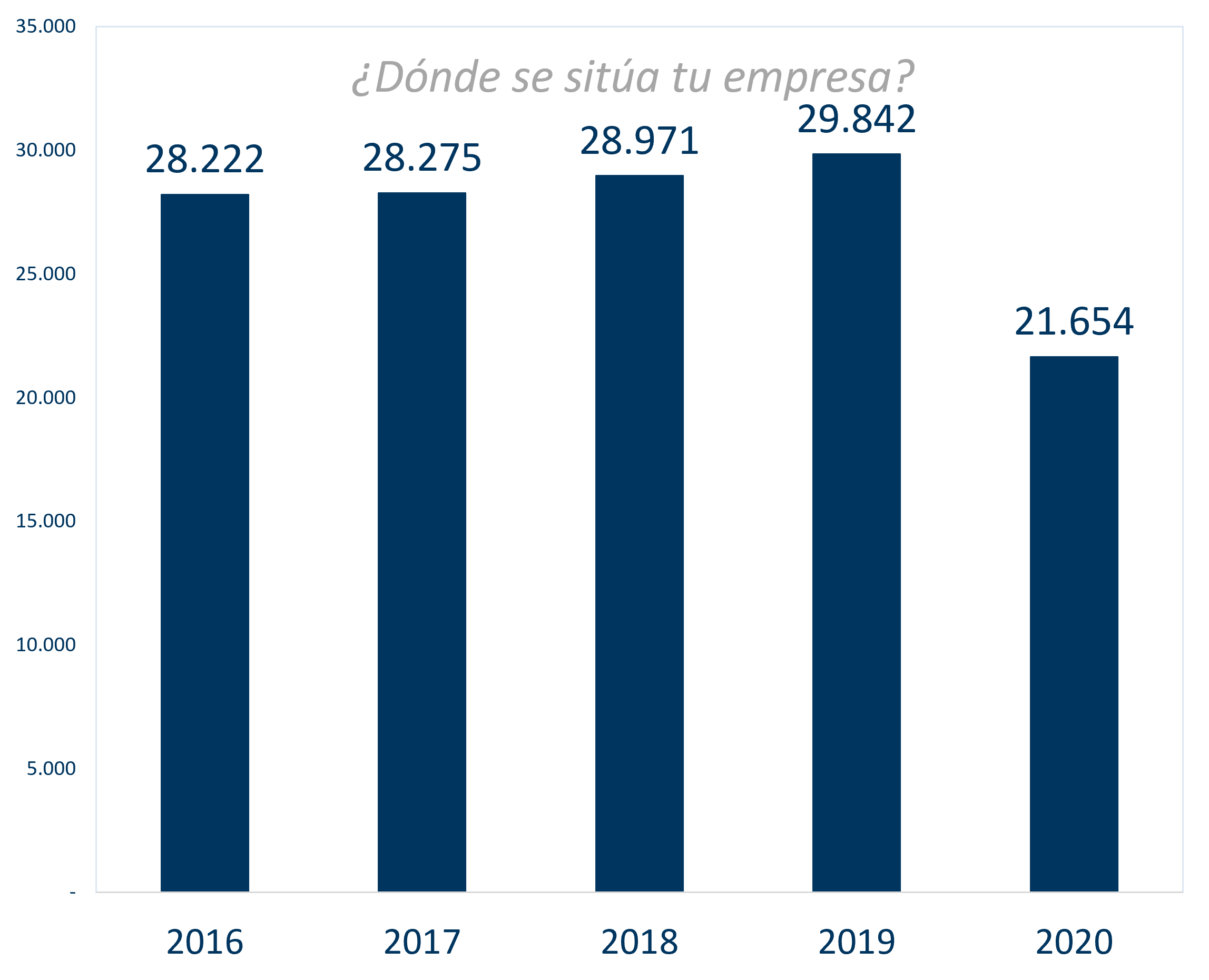

Caída del 76,2% de los ingresos agregados del sector hotelero en España en 2020 alcanzando un volumen total de 2.497M€ vs 10.492M€

Evolución de los ingresos del sector (€Mill.)

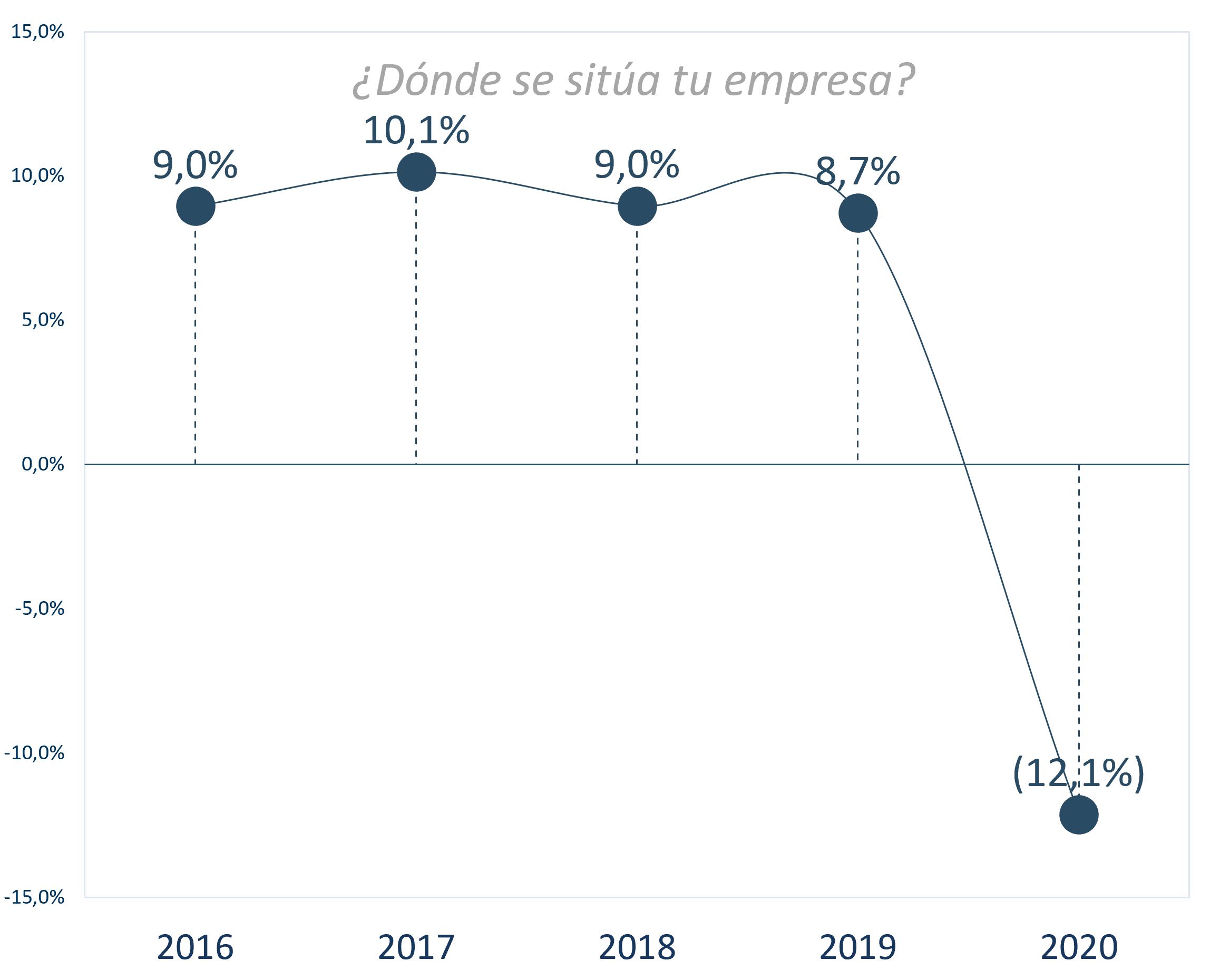

Beneficio Neto (%)

Margen de Beneficio Neto del -12,1% en 2020 y del 8,7% en 2019

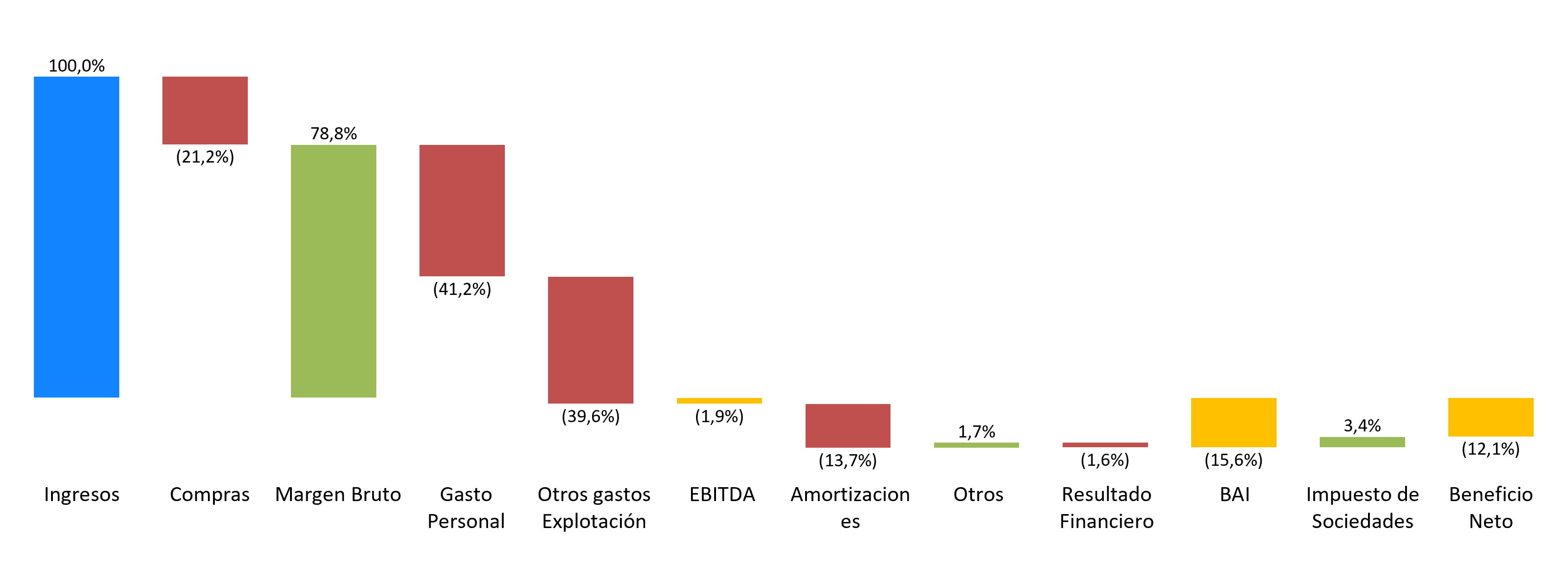

El coste con mayor peso corresponde a otros gastos de explotación que representa el 33,2%, seguido de Gasto de Personal que representa el 31,1% teniendo en cuenta datos pre-pandemia

Distribución de los ingresos (%) - Gastos y Beneficio

Coste por empleado

El salario coste empresa se sitúa en 29,8K€ (suponen 22,9K€ de salario bruto medio para el trabajador) y obtienen un multiplicador de ventas del 3,2x antes del Covid

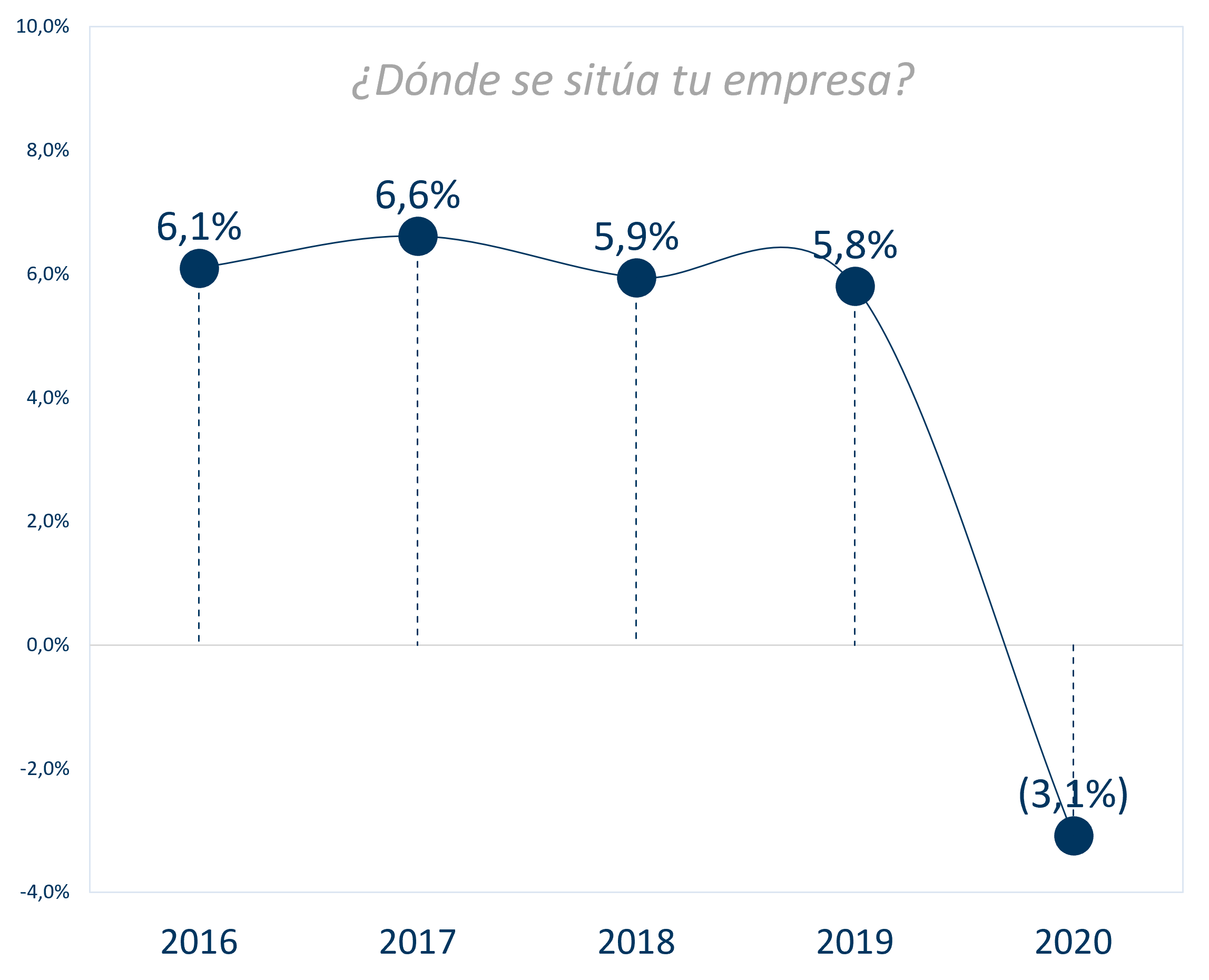

ROA del -3,1% en 2020 vs 5,8% en 2019, con una evolución relativamente constante desde 6,1% en 2016

Rentabilidad del Activo

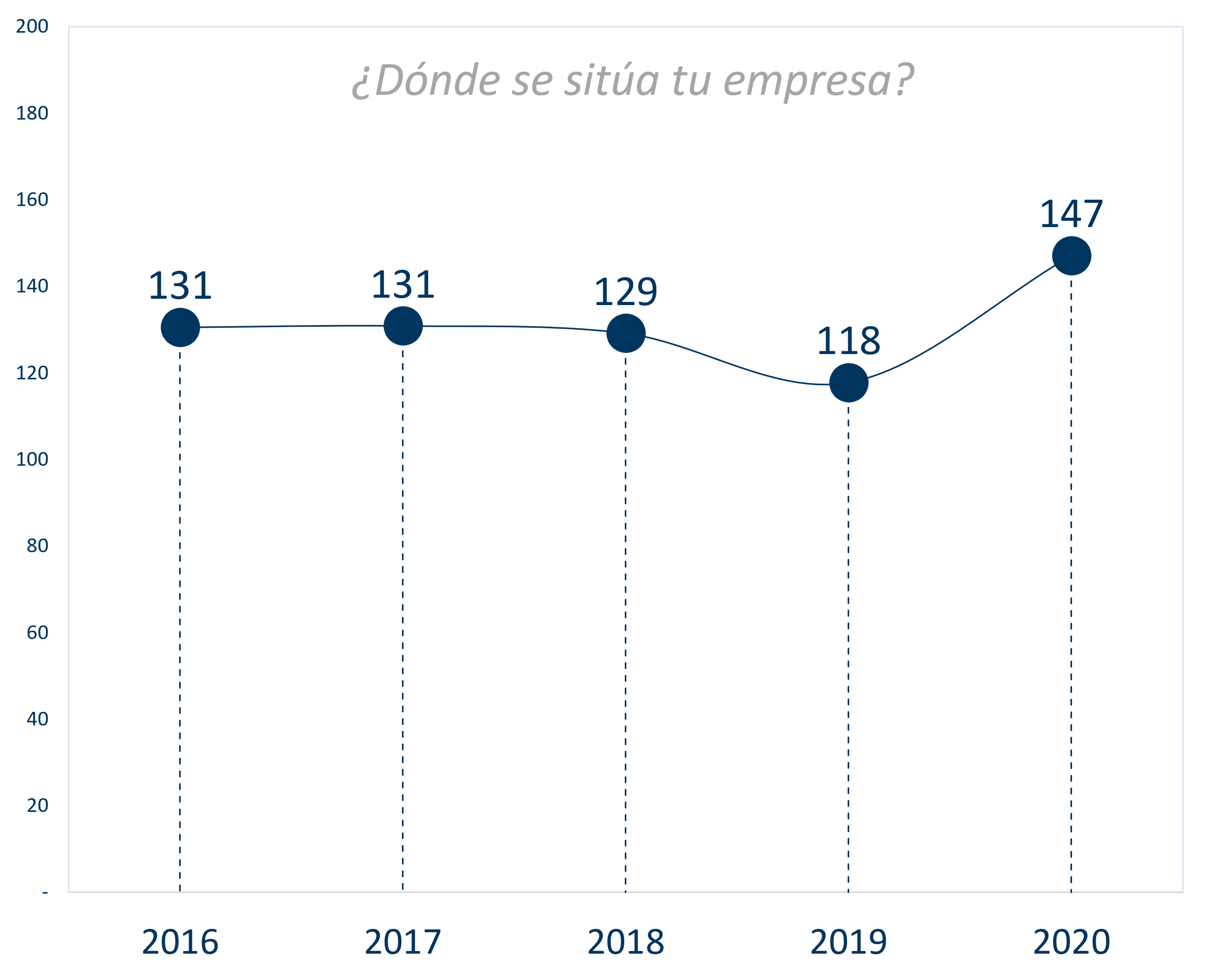

Periodo Medio de Pago (Días)

PMP de 147 días, superior al PMC de 57 días, lo que se podría entender que las empresas se financian con los proveedores y no deberían tener tensiones de liquidez a corto plazo

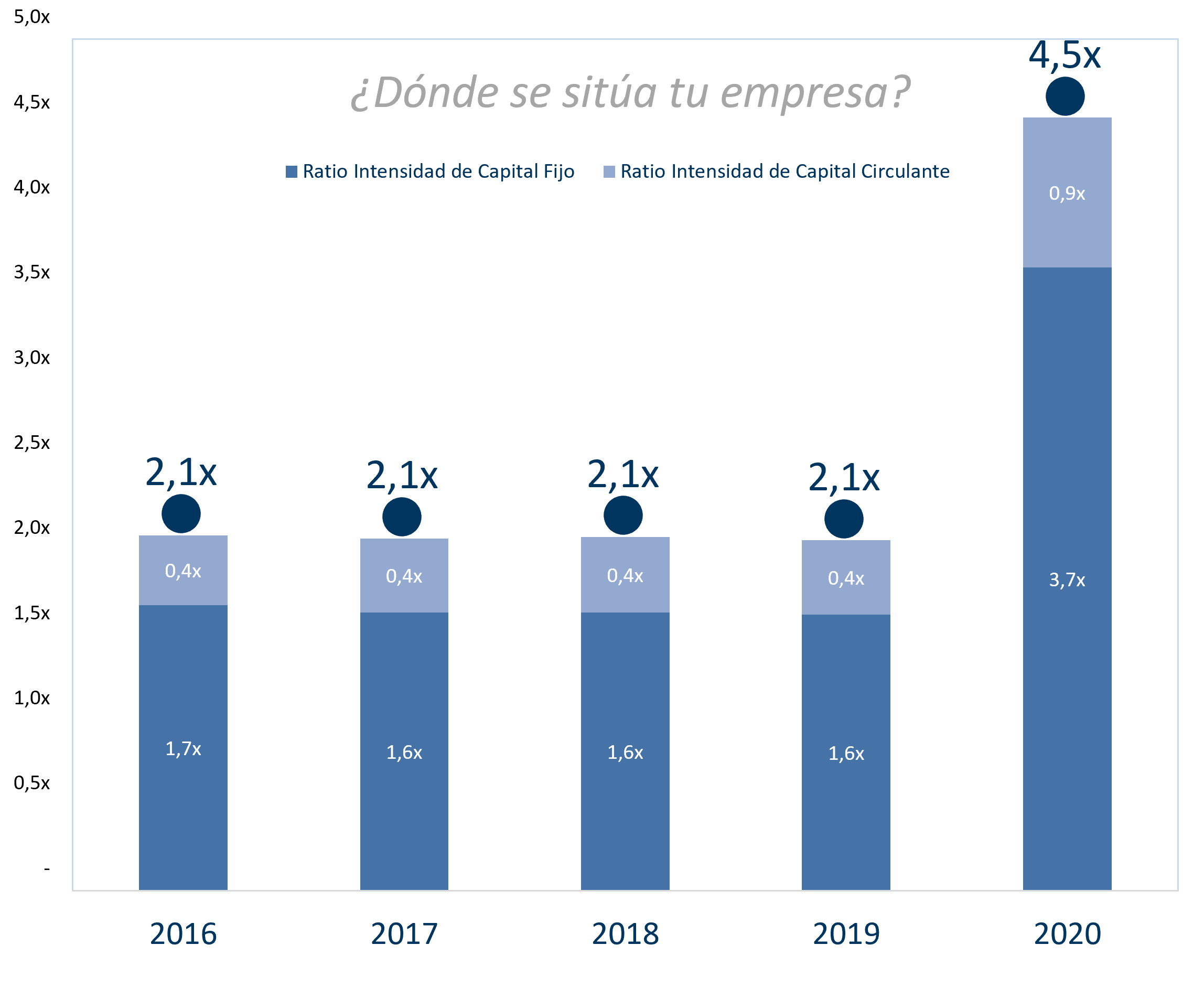

Ratio de intensidad de capital del 2,1x antes del Covid, esto significa que por cada euro de ventas de la empresa, es necesario invertir 2,1€ para generarlo, principalmente en activos fijos (1,6€)

Ratio de intensidad

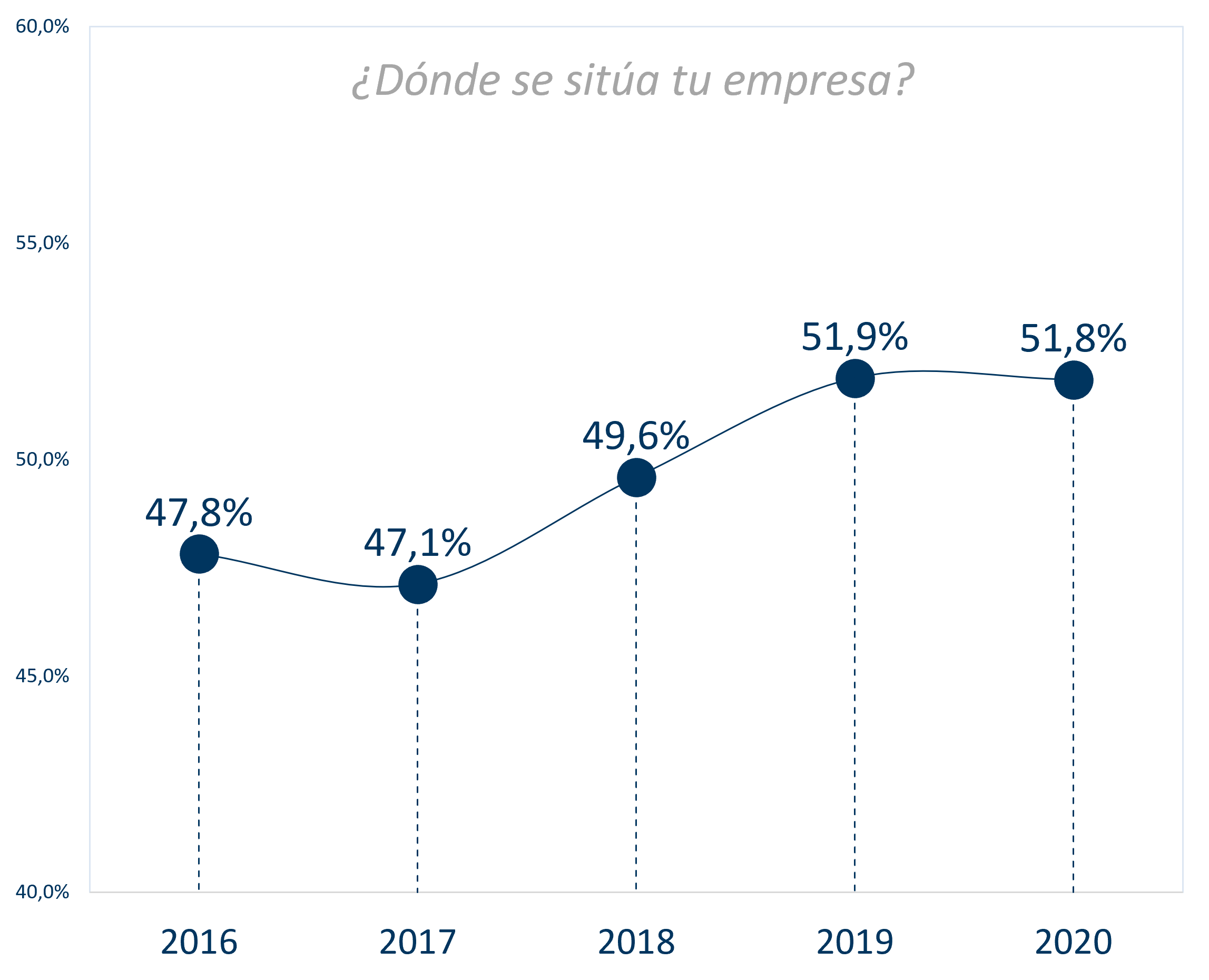

Ratio de Capitalización

Estructura financiera sólida al suponer los recursos propios más del 51,8% de sus activos

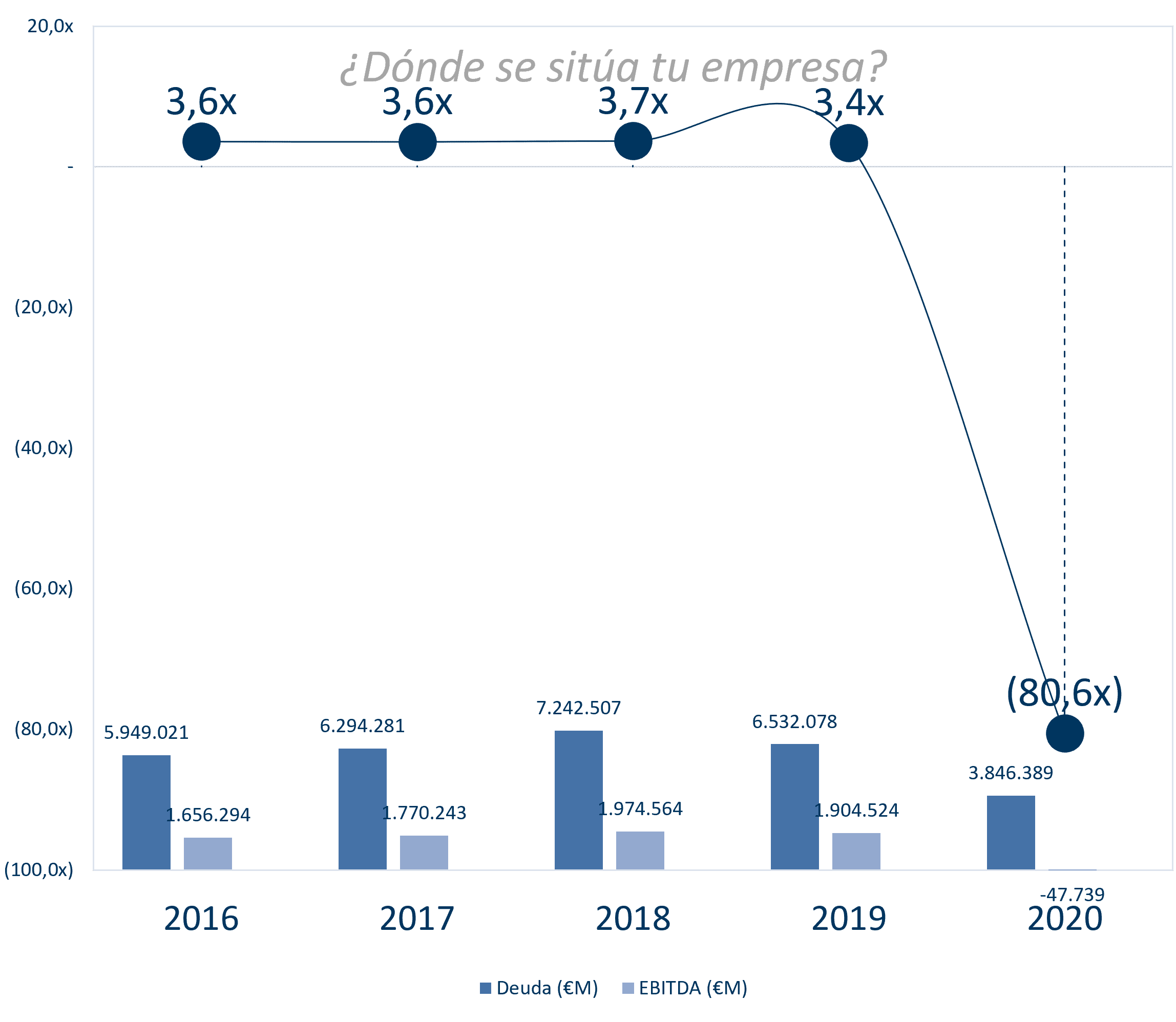

El ratio Deuda Neta / EBITDA pre-pandemia sería de 3,4x, esto significa que las empresas del sector hotelero podrían devolver su deuda en 3,4 años de media